Melhores juros, hora de negociar.

A importância de renegociar seu contrato de crédito imobiliário, aproveitando os juros menores.

Os clientes que possuem financiamento com seus bancos acompanharam em 2019, uma grande redução na taxas e juros das linhas de crédito imobiliário, junto a criação de novas linhas.

Com isso foi criado uma competição entre os bancos para atrairem mais clientes e aumentarem suas carteiras de crédito. Aumentando a portabilidade em 175% de janeiro a novembro de 2019, comparado aos meses anrterios de 2018.

Segundo cálculos de Miguel José Ribeiro de Oliveira, diretor executivo de Estudos e Pesquisas Econômicas da Associação Nacional dos Executivos de Finanças e Contabilidade (Anefac), a queda de um ponto percentual, ao ano, nos juros no financiamento de um imóvel no valor de R$ 500 mil, no prazo de 30 anos, pode gerar uma economia de R$ 69.496,19, 5,86% menor do que o valor original. Diante deste cenário, muitos mutuários estão sentando à mesa de negociações para tentar repactuar suas condições de financiamento, mas geralmente esbarram na resistência de seus bancos. A primeira etapa é tentar o próprio banco, orientam especialistas, mas em caso de negativa a portabilidade do crédito pode ser opção econômica.

— De fato, estas condições especiais valem para novos contratos, mas isso não impede que o mutuário insista para reduzir suas taxas. Se não conseguir negociar com seu banco, ele deve, sim, fazer a portabilidade. Em um crédito de 30, 35 anos qualquer um por cento dos juros faz muita diferença — explica Miguel.

Dados do Banco Central (BC) sobre crédito imobiliário mostram que em dezembro de 2016 a taxa média de juros chegou a 16,11% ao ano, no Sistema Financeiro da Habitação (SFH). Em setembro de 2019, último dado disponível, o indicador era de 8,52% ao ano.

— O banco obviamente não vai fazer esta provocação para reduzir taxas e a primeira negociação pode ser difícil. Cabe ao cliente entender que tem oportunidade de renegociar. Se não tiver margem para repactuar o contrato, ele tem todo direito de buscar outro banco — observa Claudio Hermolin, presidente da Associação de Dirigentes de Empresas do Mercado Imobiliário (Ademi-RJ) e executivo da Brasil Brokers.

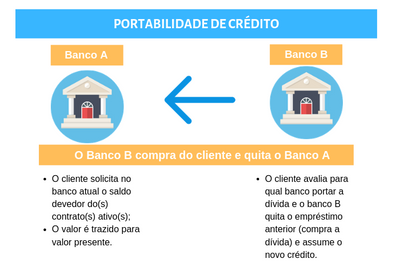

Portabilidade

Para especialistas, quando o banco original recebe a comunicação de outra instituição financeira de que seu cliente está pretendendo levar sua dívida para a concorrência, a resistência inicial em negociar pode começar a ceder:

— A primeira orientação é buscar o próprio banco. Não havendo redução, o cliente deve procurar as melhores taxas de mercado e tentar fazer a portabilidade. O banco vai comunicar a intenção do consumidor ao credor original, que terá um prazo para responder e normalmente a instituição negocia. E se for o caso, fará um aditamento no contrato antigo com as novas condições acordadas — ressalta Fabio Azevedo, professor de Direito Imobiliário da Escola Superior de Advocacia (ESA OAB-RJ).

Para efetivar a portabilidade, devem ser apresentados ao banco de destino uma cópia do contrato do financiamento a ser portado e um extrato atualizado de evolução de dívida. Nesses documentos, constam as informações necessárias para o pedido de portabilidade ao banco de origem.

— O interessante é que o banco que está perdendo o cliente é avisado pelo concorrente e tem o direito de fazer uma contraproposta. É uma negociação complexa. Uma coisa é discutir o risco de uma dívida de cheque especial, outra coisa é sentar para negociar o saldo de financiamento de 80% do valor de um imóvel. Em alguns casos, no período em que foi contratado, a realidade do mercado era de juros altos para captação dos recursos, isso pode travar a negociação — avalia Gustavo Vianna, gerente comercial da Cipa, empresa de administração de imóveis e condomínios.

A portabilidade é condicionada à aprovação de crédito e também à aceitação de risco pela seguradora, já que o seguro imobiliário composto pelas coberturas de morte e invalidez permanente e danos físicos ao imóvel também é portado, través de uma nova contratação.

Maria Flávia Seabra, sócia da área de Direito Imobiliário do escritório Machado Meyer, recomenda que o consumidor faça as contas de todos os custos envolvidos na operação de portabilidade, incluindo os valores de averbação no registro de imóveis, e levando em consideração o valor do seu saldo devedor e do tempo remanescente de financiamento.

— Não é um contrato de adesão mais simples. O novo banco faz uma avaliação do valor de mercado do imóvel porque não é uma correlação automática, pode ter havido, por exemplo, uma desvalorização do bem. Dependendo dos custos da operação, pode não ser vantajoso para o mutuário — explica Seabra.

Caixa estuda estender benefícios

O movimento de clientes em busca de renegociação levou a Caixa Econômica Federal (CEF) a estudar a possibilidade de estender a contratos antigos, com juros mais altos, taxas mais baixas de crédito imobiliário semelhantes aquelas praticadas para novos clientes. A declaração foi do presidente da instituição financeira, Pedro Guimarães. Hoje, a taxa mínima do banco está em 6,5% ao ano. A expectativa, segundo fontes do banco, é de que até março seja criada uma nova modalidade de crédito com taxa de juros pré-fixada, e que neste pacote estejam medidas contemplando contratos antigos:

— O consumidor que hoje procurar um gerente para fazer renegociação vai ouvir um “não”. Mas perder o cliente também não é um bom negócio para o banco, por causa do relacionamento de longo prazo com a instituição financeira. Ele geralmente consome outros produtos bancários, como conta corrente, seguros e cartão de crédito — destacou Sérgio Cano, professor do MBA de Gestão de Negócios Imobiliários e da Construção Civil da Fundação Getulio Vargas (FGV).

O próprio mercado imobiliário sentiu os efeitos negativos enquanto as instituições financeiras praticavam juros mais altos. A estratégia dos compradores, segundo imobiliárias, era tentar concluir o negócio com recursos próprios e, assim, evitar um financiamento com taxas em patamares elevados.

— Em 2019, antes do início da queda dos juros, do total de vendas concretizadas, somente em 28% dos contratos os compradores recorreram a recursos do crédito imobiliário, ou seja, caiu a quantidade de pessoas interessadas em comprar imóveis financiados. Isso porque as taxas estavam muito altas. Antes da crise, esse percentual estava na casa de 60% — ressalta Gustavo Araújo, gerente de Compra e Venda da Apsa.

Bancos oferecem portabilidade

O Santander garantiu que faz renegociação de contratos com seus clientes e também oferece a possibilidade de portabilidade aos que têm financiamentos em outros bancos. Para fazer a migração, o interessado deve, entre outros procedimentos, solicitar a operação e passar por uma análise de crédito. A taxa mínima de juros pode chegar a 7,99% ao ano, mais a Taxa Referencial (TR), com prazo de até 35 anos.

O Bradesco esclareceu que o objetivo é “sempre manter o cliente e oferecer condições adequadas ao seu orçamento”. Sobre a portabilidade de crédito, informou que a análise é feita caso a caso. O banco pratica juros mínimos de 7,3% ao ano mais TR.

O Banco do Brasil (BB) informou que oferece na portabilidade e nos contratos novos a possibilidade de financiamento de até 80% do valor do imóvel, com taxas mínimas a partir de 3,45% ao ano mais variação do IPCA, nas linhas de crédito pós-fixadas. Na pré-fixada, os juros mínimo são de 7,20% ao ano mais TR. O banco não esclareceu as condições de negociação de contratos antigos.

O Itaú declarou que “por questões estratégicas, não abre as informações solicitadas” sobre negociações com os clientes que já possuem financiamento imobiliário contratado com banco. Para novos contratos, a taxa mínima praticada é de 7,45% ao ano + TR, variando de acordo com o perfil do cliente e do imóvel. O percentual de financiamento vai até 82% do valor do bem, com prazo máximo de financiamento de 360 meses.

Fonte: Extra